Inhaltsverzeichnis

Der Start in das Berufsleben bringt viele neue Herausforderungen und Entscheidungen mit sich. Eine davon betrifft die Berufsunfähigkeitszusatzversicherung (BU), die eine vitale Rolle in der beruflichen Absicherung junger Berufseinsteiger spielt. Azubis stehen oftmals vor der Frage, ob der Abschluss einer solchen Versicherung zum Berufsstart bereits sinnvoll ist.

Für den Fall, dass gesundheitliche Probleme die Aufnahme oder Fortführung der eigenen Berufstätigkeit unmöglich machen, bietet eine BU für Azubis eine essenzielle Absicherung. Insbesondere da junge Menschen typischerweise nicht auf staatliche Unterstützung bauen können, ist eine frühzeitige Vorsorge umso wichtiger. Zudem sind die Beiträge in jungen Jahren aufgrund des meist geringeren Krankheitsrisikos verhältnismäßig niedrig. Dadurch ergeben sich günstigere Vertragskonditionen, die im Versicherungsvergleich umso attraktiver erscheinen.

Mit einem passenden Versicherungsschutz können Berufseinsteiger sich gegen das finanzielle Risiko einer Berufsunfähigkeit effektiv schützen. Experten empfehlen, sich mit dem Thema Berufsunfähigkeitsschutz zeitnah auseinanderzusetzen, um im Ernstfall optimal abgesichert zu sein.

Die Bedeutung einer Berufsunfähigkeitszusatzversicherung für Azubis

Der Abschluss einer Berufsunfähigkeitszusatzversicherung gilt als fundamentale Absicherung für Azubis, die zu Beginn ihrer Ausbildung stehen. Während der Ausbildung wird oft nicht nur berufliches Wissen, sondern auch die Basis für finanzielle Sicherheit gelegt. Im Falle einer Berufsunfähigkeit könnte ohne diese Versicherung das finanzielle Risiko den Lebensweg eines jungen Menschen gravierend beeinträchtigen. Die Berufsunfähigkeitsrente ist dabei eine zentrale Komponente, die das Einkommen im Ernstfall sichert.

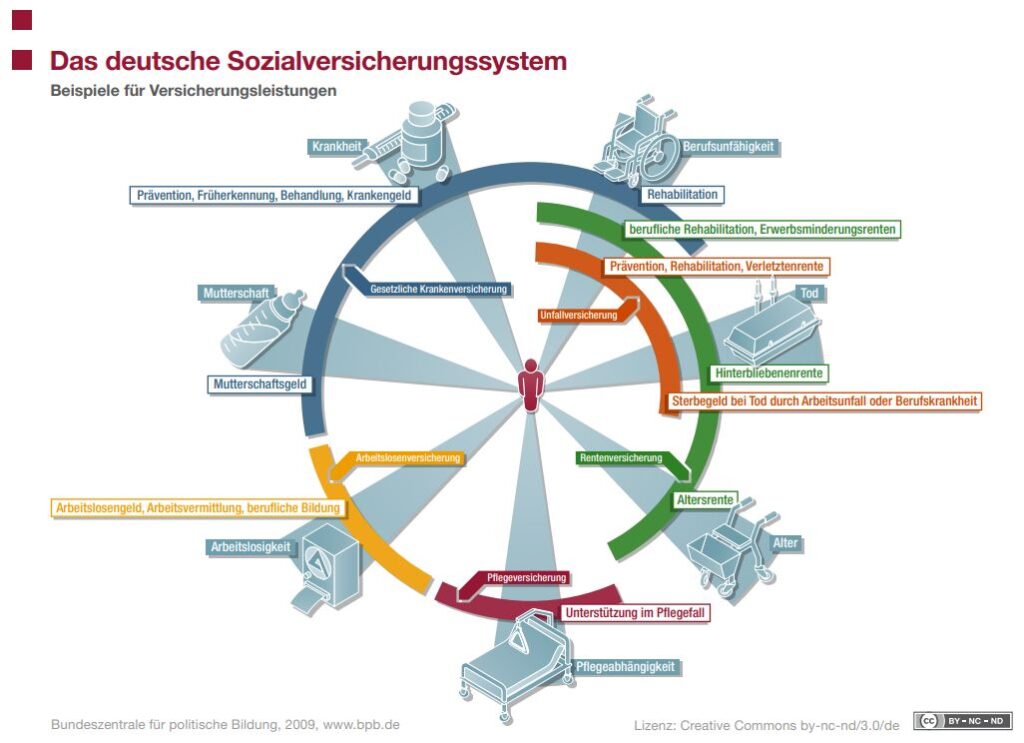

In Deutschland besteht oftmals Unwissenheit darüber, dass staatliche Leistungen wie die Erwerbsminderungsrente Voraussetzungen erfordern, welche Azubis in der Regel nicht erfüllen. Die gesetzliche Absicherung greift daher nicht im gewünschten Umfang. Eine private Versicherung zur Absicherung der eigenen Arbeitskraft kommt ohne diese Barrieren aus und bietet auch Schutz bei lediglich halber Ausführbarkeit der beruflichen Tätigkeit – unabhängig von der Dauer der bisherigen Beschäftigung oder dem Einkommen.

Angesichts dieser Situation liegt die Bedeutung der Berufsunfähigkeitszusatzversicherung zum Berufsstart auf der Hand: Sie ermöglicht es Auszubildenden, sich unabhängig von staatlichen Bezügen und unsicheren Prognosen über ihre berufliche Zukunft gegen das Risiko einer Berufsunfähigkeit abzusichern. Damit schaffen sie eine notwendige Sicherheitsgrundlage, auf die sie im Bedarfsfall zurückgreifen können.

- Schutz vor finanziellen Einbußen bei Berufsunfähigkeit

- Keine Abhängigkeit von staatlichen Vorversicherungszeiten

- Versicherungsleistung schon bei 50% geminderter Berufstätigkeit

Die Berufsunfähigkeitszusatzversicherung ist ein maßgeblicher Baustein für eine umfassende finanzielle Vorsorge. Azubis sollten sich frühzeitig beraten lassen, um den optimalen Schutz ihrer Arbeitskraft und ihrer finanziellen Zukunft zu gewährleisten.

Warum eine Berufsunfähigkeitszusatzversicherung gerade beim Berufsstart besonders wichtig ist

Zu Beginn der beruflichen Laufbahn sehen sich Azubis mit zahlreichen Herausforderungen und Risiken konfrontiert. Besonders im Hinblick auf die eigene Gesundheit und die Möglichkeit einer Berufsunfähigkeit ist es wesentlich, bereits frühzeitig geeignete Maßnahmen zur Risikoabsicherung zu ergreifen. Die Berufsunfähigkeitszusatzversicherung (BU) spielt dabei eine entscheidende Rolle. Sie bietet nicht nur eine berufliche Absicherung, sondern sichert junge Berufstätige auch gegen die finanziellen Folgen einer potenziellen Berufsunfähigkeit ab.

Risiken im Ausbildungsberuf und die Konsequenzen für Azubis

Azubis, die eine Ausbildung in handwerklichen oder sozialen Berufen absolvieren, begegnen häufig hohen körperlichen Belastungen. Diese Risiken können für junge Menschen bedeuten, dass sie durch Berufsunfähigkeit nicht nur ihre berufliche Zukunft, sondern auch ihre finanzielle Unabhängigkeit riskieren. Eine abgeschlossene Berufsunfähigkeitszusatzversicherung kann diesen Azubis helfen, im Ereignisfall eine finanzielle Stabilität zu bewahren und einen nahtlosen Übergang im Lebensstandard zu ermöglichen.

Statistische Wahrscheinlichkeit von Berufsunfähigkeit in jungen Jahren

Statistiken zeigen auf, dass bereits junge Menschen einem nicht zu unterschätzenden Risiko ausgesetzt sind, eine Berufsunfähigkeitsrente in Anspruch nehmen zu müssen. Jeder vierte Deutsche wird im Laufe seines Berufslebens berufsunfähig. Diese Zahlen verdeutlichen, wie wichtig es ist, sich bereits zu Beginn des Berufslebens, optimalerweise schon als Azubi, entsprechend zu versichern.

Staatliche Leistungen und warum sie oft nicht ausreichen

Staatliche Unterstützungen wie die Erwerbsminderungsrente sind oft unzureichend und für viele junge Berufstätige nicht zugänglich, da die notwendigen Pflichtbeitragszeiten in der gesetzlichen Rentenversicherung noch nicht erfüllt sind. Im Falle einer eingetretenen Berufsunfähigkeit stehen sie ohne die nötige finanzielle Unterstützung da. Eine private Berufsunfähigkeitsversicherung füllt diese Lücke und bietet durch die Versicherungsbedingungen zusätzlichen Schutz vor den Auswirkungen der Inflation.

| Schutz | Erwerbsminderungsrente | Berufsunfähigkeitszusatzversicherung |

|---|---|---|

| Zugangsvoraussetzungen | Erfüllung der Pflichtbeitragszeiten | Keine Vorversicherungszeiten nötig |

| Höhe der Leistung | Oft unter dem benötigten Niveau | Individuell angepasst an das frühere Einkommen |

| Inflationsschutz | Keine dynamische Anpassung | Dynamische Anpassung möglich |

| Folge bei Berufsunfähigkeit | Keine Absicherung ohne vorherige Beitragsleistung | Sofortige Leistung nach Vertragsabschluss |

Ein umfassender Versicherungsvergleich und das Einholen professioneller Beratung sind essenziell, um eine optimale Absicherung zu gewährleisten. Insbesondere für Azubis beim Berufsstart stellt die Berufsunfähigkeitszusatzversicherung eine zentrale Säule der finanziellen Vorsorge und der beruflichen Absicherung dar.

Wie sich das Eintrittsalter auf die Prämie der Berufsunfähigkeitszusatzversicherung auswirkt

Wenn es um Berufsunfähigkeitszusatzversicherungen geht, spielt das Eintrittsalter eine entscheidende Rolle für die Höhe der Prämie. Für junge Berufseinsteiger kann der Versicherungsschutz beim Berufsstart deutlich günstiger sein, da Versicherer das niedrige Risikoprofil zu diesem Zeitpunkt belohnen. Das ist besonders relevant, wenn die Ausbildung beginnt, und es bietet sich die Chance, langfristig hohe Kosten zu sparen.

Um den Vorteil eines günstigen Alters beim Versicherungsabschluss besser zu verstehen, lohnt sich ein intensiver Versicherungsvergleich. Hierbei können erhebliche finanzielle Unterschiede zwischen Tarifen aufgrund von unterschiedlichen Eintrittsaltern deutlich werden. Im Folgenden eine beispielhafte Aufstellung der Prämienunterschiede in Abhängigkeit vom Eintrittsalter:

| Eintrittsalter | Monatliche Prämie |

|---|---|

| 20 Jahre | € 25,- |

| 25 Jahre | € 30,- |

| 30 Jahre | € 35,- |

Es wird ersichtlich, dass eine möglichst frühzeitige Entscheidung für eine Berufsunfähigkeitszusatzversicherung während der Ausbildung eine wertvolle Investition in die eigene Zukunft und Sicherheit darstellt. Daher ist es ratsam, sich bereits zum Berufsstart umfassend zu informieren und Angebote eingehend miteinander zu vergleichen.

- Frühzeitiger Abschluss – Vorteil günstigerer Beiträge und bedarfsgerechter Schutz von Anfang an.

- Vermeidung von Gesundheitsprüfungen – Bei späteren Risikoerhöhungen keine neuerlichen Prüfungen erforderlich.

- Langzeitplanung – Sicherung niedriger Prämien für die gesamte Laufzeit der Versicherung.

Was Azubis bei der Wahl einer Berufsunfähigkeitszusatzversicherung beachten sollten

Die Absicherung durch eine Berufsunfähigkeitszusatzversicherung ist für Auszubildende zu Beginn ihres Berufslebens ein fundamentaler Baustein. Es gibt jedoch einige Punkte, die bei der Auswahl einer solchen Versicherung besondere Beachtung finden sollten. Dazu zählen unter anderem die Rentenhöhe, die Möglichkeit zur Nachversicherung und die Vermeidung der abstrakten Verweisung.

Die Höhe der Berufsunfähigkeitsrente und ihre Bedeutung

Die Berufsunfähigkeitsrente dient als finanzielles Fundament im Falle einer Berufsunfähigkeit und sollte daher so bemessen sein, dass sie den Lebensunterhalt angemessen deckt. Junge Auszubildende, oder kurz Azubis, sehen sich jedoch oft mit einer von Versicherern gedeckelten Rentenhöhe konfrontiert. Daher ist eine Anpassung der Rentenhöhe an die persönlichen Lebensumstände nach Beendigung der Ausbildungsphase ein wichtiger Faktor.

Nachversicherungsgarantie und Anpassungsmöglichkeiten

Nachversicherungsgarantie ist ein Schlüsselbegriff, wenn es um Flexibilität im Versicherungsschutz geht. Sie ermöglicht eine Rentenerhöhung ohne erneute Risikoprüfung, was besonders beim Berufsstart und bei signifikanten Ereignissen wie einer Hochzeit oder der ersten Gehaltserhöhung relevant ist. Dieser Mechanismus gestattet es, die Versicherungssumme den sich wandelnden Lebenssituationen anzupassen.

Die Vermeidung der abstrakten Verweisung im Versicherungsfall

Die Klausel der abstrakten Verweisung kann im Versicherungsfall eine Herausforderung darstellen, indem sie es der Versicherung ermöglicht, Leistungen zu verweigern, falls der Versicherte in der Lage ist, einem anderen Beruf nachzugehen. Eine Versicherung, die auf diese Klausel verzichtet, bietet damit eine wichtige Sicherheit und Fairness. Es ist wichtig, das Kleingedruckte zu lesen und auf diese Weise einen umfassenden Versicherungsschutz zu wählen, der keine abstrakte Verweisung beinhaltet und Versicherte nicht in andere Berufsgruppen verweist, wenn diese ihre bisherige Tätigkeit aufgrund von Berufsunfähigkeit nicht mehr ausführen können.

| Versicherung | Grundrentenhöhe | Max. Rentenhöhe nach Ausbildung | Nachversicherungsgarantie | Verzicht auf abstrakte Verweisung |

|---|---|---|---|---|

| Versicherung A | € 600,00 | € 1.200,00 | Ja | Ja |

| Versicherung B | € 800,00 | € 2.000,00 | Nein | Nein |

| Versicherung C | € 750,00 | € 1.500,00 | Ja | Ja |

Beim Abschluss einer Berufsunfähigkeitszusatzversicherung sollten sich Azubis von diesen wichtigen Faktoren leiten lassen, um langfristig und umfassend abgesichert zu sein und um potenzielle finanzielle Herausforderungen im Falle einer Berufsunfähigkeit zu minimieren.

Kosten-Nutzen-Analyse einer Berufsunfähigkeitszusatzversicherung für Azubis

Bei der Entscheidung für eine Berufsunfähigkeitsrente als Form der Einkommenssicherung ist es für Azubis essenziell, die zu erwartenden Kosten gegen den potenziellen Nutzen abzuwägen. Die Kosten-Nutzen-Analyse ist ein zentrales Instrument, um die Effizienz einer solchen Versicherung zu bewerten. Besonders junge Auszubildende stehen oft vor der Herausforderung, die passende Prämie zu finden, die sowohl erschwinglich als auch zweckmäßig ist.

Azubis sollten sich bewusst sein, dass diverse Faktoren die Höhe der monatlichen Prämie beeinflussen. Dazu zählen insbesondere:

- Die gewählte Rentenhöhe

- Das Eintrittsalter bei Versicherungsbeginn

- Die spezifischen Risiken des Ausbildungsberufes

- Der aktuelle Gesundheitszustand

Im Folgenden wird aufgezeigt, welche Prämien junge Versicherungsnehmer grob erwarten können:

| Alter | Ausbildungsberuf | Gesundheitszustand | Monatliche Prämie ca. |

|---|---|---|---|

| 18 Jahre | Kaufmännischer Bereich | Gut | 15-25 Euro |

| 22 Jahre | Handwerk | Gut | 20-30 Euro |

| 25 Jahre | Gesundheitsberuf | Mittelmäßig | 30-40 Euro |

Wichtig zu bemerken ist, dass die o. g. Beiträge als grobe Anhaltspunkte dienen. Individuelle Faktoren und Unterschiede in den Versicherungstarifen können zu Abweichungen führen.

Insbesondere in den ersten Berufsjahren bieten manche Versicherungen vergünstigte Konditionen, um Azubis den Einstieg in die Vorsorge zu erleichtern. Dies kann eine attraktive Möglichkeit sein, frühzeitig eine Absicherung aufzubauen, ohne dabei zu tief in die Tasche greifen zu müssen.

Fazit

Die Absicherung durch eine Berufsunfähigkeitsversicherung ist für Auszubildende ein unverzichtbarer Schutz auf dem Weg in das Berufsleben. Gerade beim Start in die Berufsausbildung fehlt oft die staatliche Unterstützung, sodass der richtige Versicherungsschutz essenziell ist, um die finanzielle Sicherheit der Azubis zu gewährleisten. Die Bewertung zahlreicher Angebote zeigt: Die Berufsunfähigkeitsversicherung bietet individuelle Lösungen, die auf die Bedürfnisse junger Menschen in der Ausbildung abgestimmt sind.

Abschließende Bewertung von Berufsunfähigkeitsversicherungen für Auszubildende

Eine detaillierte Bewertung der verfügbaren Optionen offenbart, dass maßgeschneiderter Versicherungsschutz bereits für Azubis unerlässlich ist. Durch spezielle Tarife für Berufsanfänger und die Anpassungsoptionen in der Berufsunfähigkeitszusatzversicherung kann die berufliche Absicherung frühzeitig und kosteneffizient sichergestellt werden.

Empfehlungen für den Zeitpunkt des Versicherungsbeginns

Beim Zeitpunkt des Versicherungsbeginns ist zu beachten, dass der Abschluss einer Berufsunfähigkeitsversicherung umso günstiger ausfällt, je jünger der Azubi ist. Daher ist es ratsam, die Versicherung möglichst früh – idealerweise zu Beginn der Berufsausbildung – zu starten, um über viele Jahre von niedrigeren Prämien zu profitieren und eine nahtlose finanzielle Sicherheit zu etablieren.

Vergleich und Auswahl der richtigen Berufsunfähigkeitszusatzversicherung

Ein fundierter Versicherungsvergleich und die Beachtung von wichtigen Aspekten wie Rentenhöhe, Flexibilität und umfassender Versicherungsschutz erleichtern die Auswahl einer Berufsunfähigkeitszusatzversicherung für Azubis enorm. Individuelle Angebote, die langfristige berufliche Absicherung mit wachsenden Anforderungen vereinen, bieten die bestmögliche Lösung für jedes Budget und jede Ausbildungssituation.

Mehr Infos zur BU

- https://getsurance.de/ratgeber/berufsunfaehigkeitsversicherung-azubi/

- https://www.t-online.de/finanzen/ratgeber/versicherungen/berufsunfaehigkeitsversicherung/id_90995572/berufsunfaehigkeitsversicherung-wie-sinnvoll-ist-sie-.html

- https://www.anwalt.de/rechtstipps/gesundheitsfragen-in-der-berufsunfaehigkeitsversicherung-lampenfieber-muss-nicht-angegeben-werden-222348.html